금융감독원이 발표한 자료에 따르면, 전체 금융민원 중 절반 가량이 보험민원이며(’23년 53%) 이 보험민원 중 보험금 지급민원이 전체 보험민원 중 약 45%로 가장 많은 비중을 차지하고 있습니다.

누구나 보험을 가입할 때 보험금을 잘 지급해주는 보험회사를 선호합니다.

그래서 오늘은 2023년 하반기 각 보험사별 부지급률과 의료자문 건수에 대해 살펴보려고 합니다.

모든 자료는 손해보험협회, 생명보험협회 홈페이지에 접속하셔서 [공시실]-[기타공시] 메뉴로 들어가면 볼 수 있습니다.

목 차

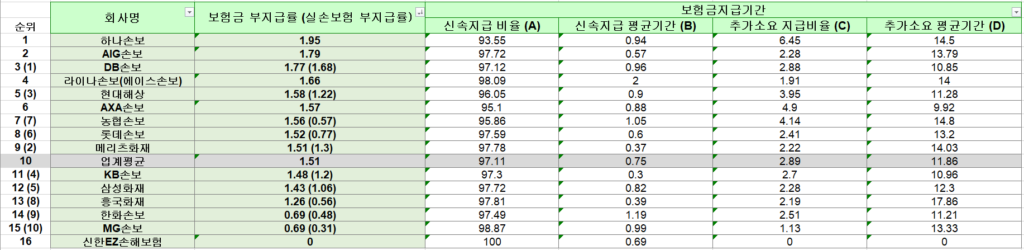

1. 손해보험

※ 보험금 부지급률과 순위의 오른쪽 괄호 안 숫자는 실손보험 부지급률입니다.

1) 보험금부지급률 = (보험금 부지급건수 / 보험금 청구건수) × 100

2) 청구이후해지비율 = (보험금청구 후 해지건수 / 보험금 청구 계약건수) × 100

3) 신속지급비율 = (보험금 신속지급 건수 / 보험금 지급건수) × 100

4) 신속지급평균기간 = (보험금 신속지급일수 / 보험금 신속지급건수) × 100

5) 추가소요지급비율 = (보험금 추가소요 지급건수 / 보험금 지급건수) × 100

6) 추가소요평균기간 = (보험금 추가소요 지급일수 / 보험금 신속지급건수) × 100

손해보험의 보험금 부지급률의 업계평균은 1.51%이며 실손보험 부지급률 기준으로는 1.2% 입니다.

실손보험은 모든 보험회사가 판매하는 상품이 아니기 실손보험 상품을 파는 보험회사끼리 따로 비교가 필요합니다.

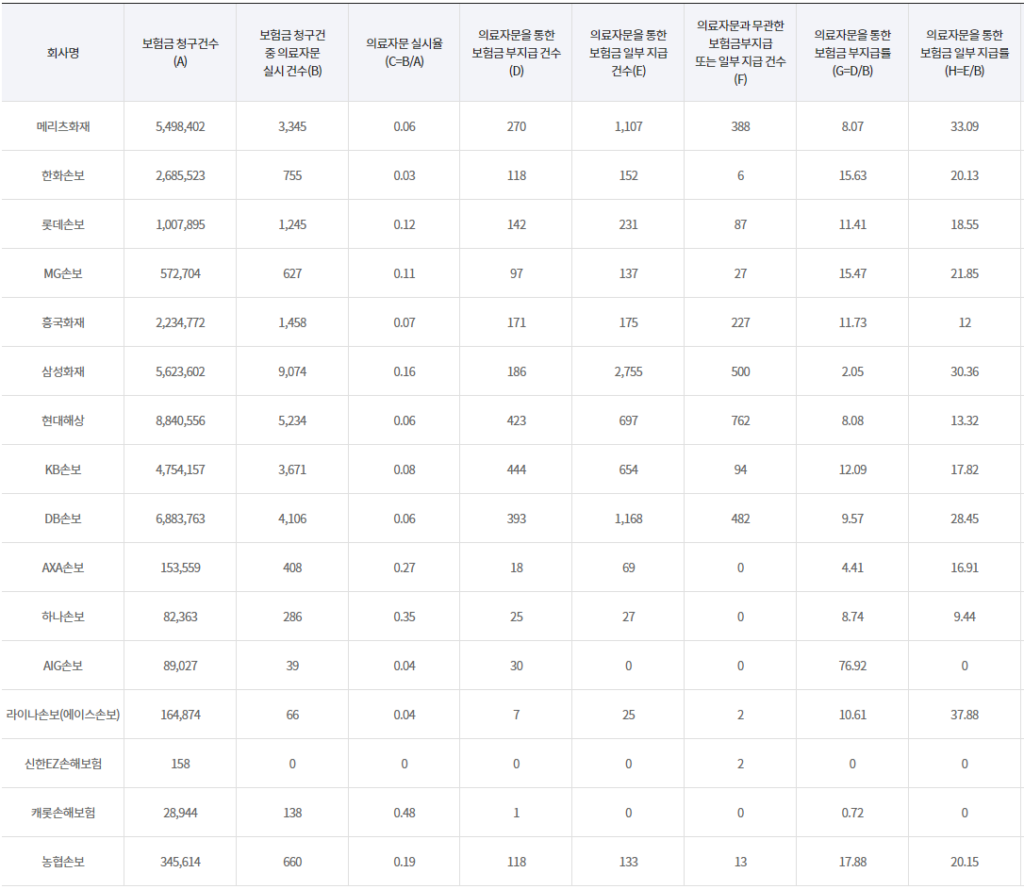

다음은 의료자문 건수를 비교해보겠습니다.

손해보험 회사는 보험금 청구건수 대비 업계평균 0.1325% 비율로 의료자문을 실시하고 있습니다.

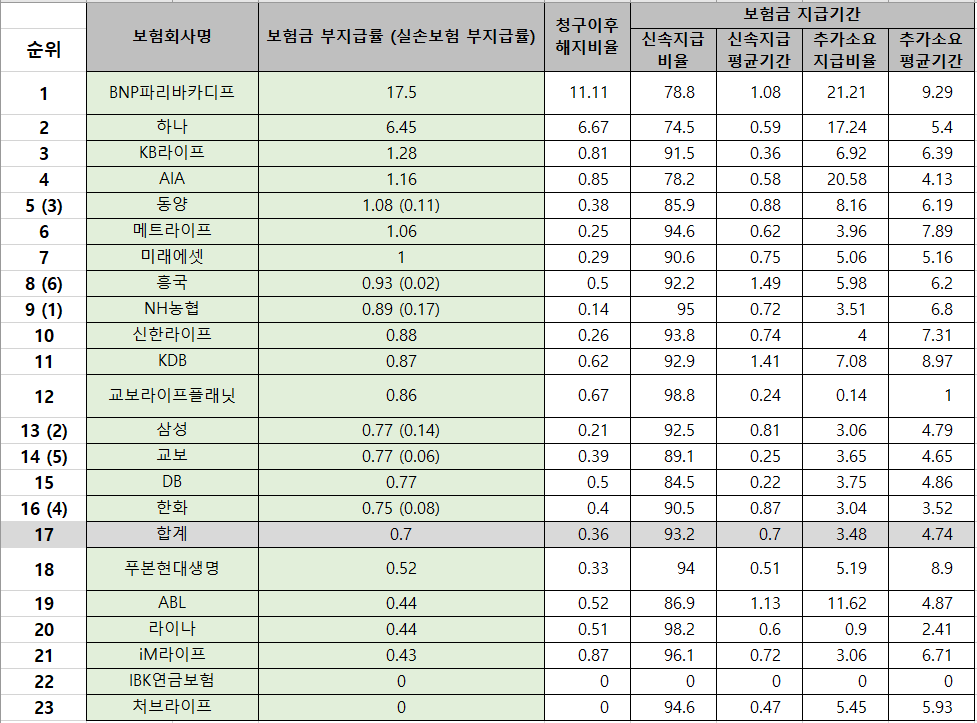

2. 생명보험

※ 보험금 부지급률과 순위의 오른쪽 괄호 안 숫자는 실손보험 부지급률입니다.

보험금 부지급률 : (부지급건수/청구건수)× 100

청구이후 해지비율 : (청구 후 해지건수/청구 계약건수)× 100

신속지급비율 : (신속지급건수/지급건수)× 100

신속지급평균기간 : 신속지급일수/신속지급건수

추가소요지급비율 : (추가소요지급건수/지급건수)× 100

추가소요지급평균기간 : 추가소요지급일수 / 추가소요지급건수

생명보험 회사의 업계평균 부지급률은 0.7%이며 실손보험 기준으로는 0.12% 입니다.

이 수치는 손해보험 회사의 업계평균보다 낮은 것을 알 수 있습니다.

다만 생명보험회사는 실손보험을 판매하지 않는 회사가 많기 때문에 평균 수치과 과소 평가 될 수 있습니다.

(2024년 상반기 기준, 한화생명/삼성생명/교보생명/흥국생명/농협생명/동양생명 총 6개 회사가 실손보험을 판매하고 있습니다.)

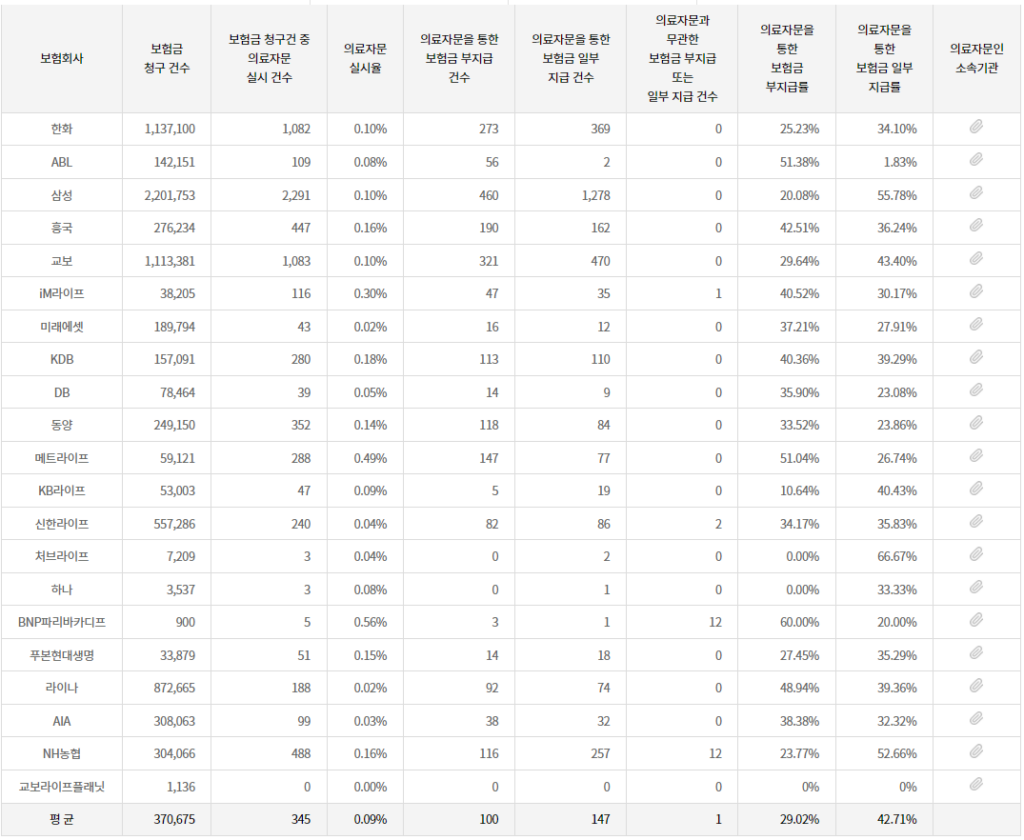

다음은 생명보험 회사의 의료자문 건수입니다.

생명보험 회사는 보험금 청구건수 대비 업계평균 0.09% 비율로 의료자문을 실시하고 있습니다.

이 수치 역시 손해보험 회사의 업계평균인 0.1325%보다 다소 낮다는 것을 알 수 있습니다.

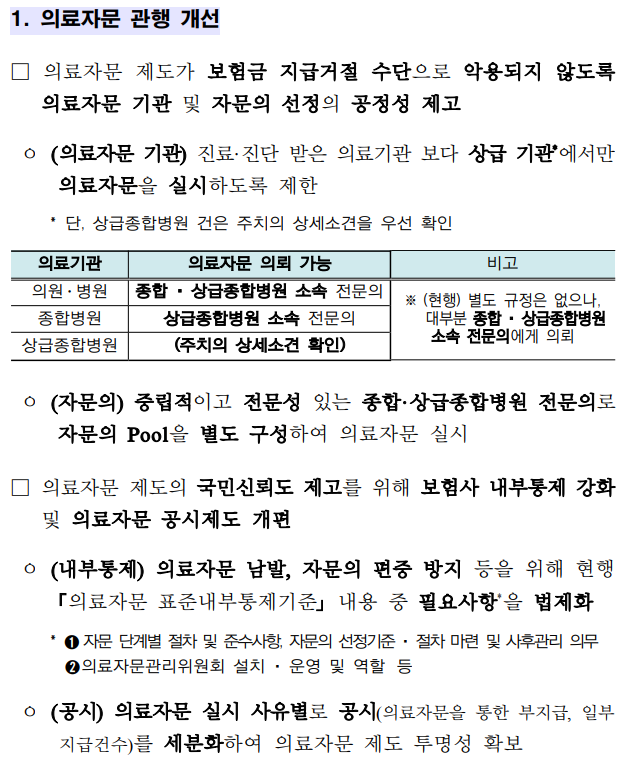

3. 금융감독원 보도자료

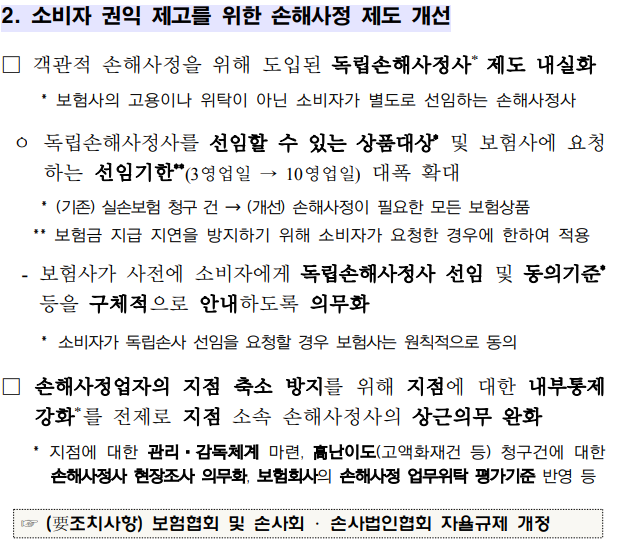

금융감독원은 부당한 보험금 지급거절을 방지하기 위해 의료자문 관행을 개선하고 소비자 권익 제고를 위한 손해사정 제도를 개선하는 한편 보험금 청구 편의성 제고에 대해서도 개선 및 제도를 추진해 나가고 있습니다.

보험금 지급 관련하여 보험회사와 이견이 있을 경우 소비자가 직접 독립손해사정사를 선임할 수 있고 선임비용은 보험회사에서 지급합니다.

보험회사로부터 보험금 지급이 불가하다는 통보를 받은 경우, 10 영업일 이내에 보험회사로 손해사정사 선임 통보를 하시면 됩니다.

지금까지 2023년 하반기 각 보험사별 부지급률과 의료자문 건수에 대해 살펴보았습니다.

감사합니다.