오늘은 2024년 5월 10일 금융감독원에서 발표한 2023년 실손의료보험 사업실적(잠정)에 대해 알아보겠습니다.

※ 본 자료는 금융감독원(http://www.fss.or.kr)에서 발표한 자료로써 보험회사별 결산이 확정될 경우 수치가 변경될 수 있습니다.

목 차

1. 개요

실손의료보험은 환자(피보험자)가 부담한 의료비(급여 본인부담금 + 비급여 진료비)의 일정 금액을 보상하는 보험상품으로 국민건강보험의 보완형으로 도입 및 사회 안전망 역할을 수행하고 있습니다.

| 실손보험 | 자동차보험 | 국민건강보험 |

| 3,997만명 | 2,541만명 | 5,145만명 |

2023년 말 기준, 실손보험의 가입자 수는 약 3,997만명입니다.

국민건강보험은 당연지정제를 따르기 때문에 대한민국 모든 국민이 가입되어 있습니다.

국민건강보험 가입자 수 대비 실손보험 가입자 수는 77.7%입니다.

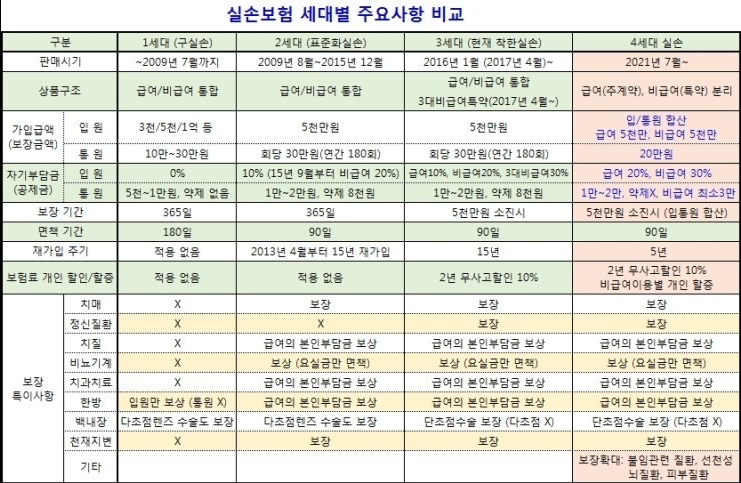

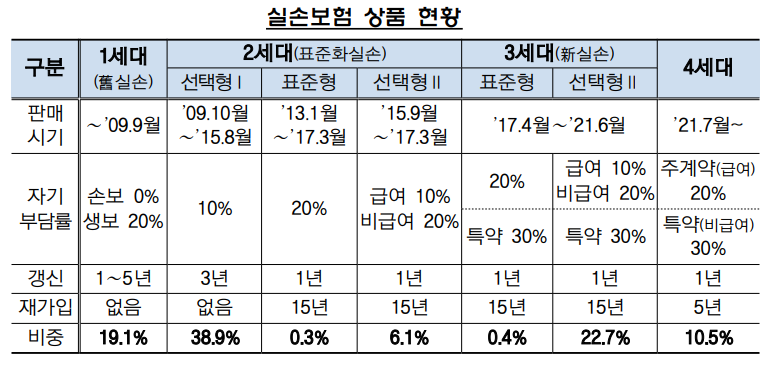

다음은 실손보험 세대별 주요사항과 가입자 수 입니다.

실손보험 가입자 중 가장 많이 가입한 유형은 2세대이며 그 다음으로는 3세대 선택형이 많습니다.

2. 주요 현황

1) 보유계약

2023년 말 보유계약은 3,579만건으로 전년대비 14만건 증가하였습니다.

| 21년말 | 22년말 | 23년말 | 증감 | 증감률 | |

| 전체 | 3,550 | 3,565 | 3,579 | 14 | +0.4% |

| 생명보험사 | 621 | 614 | 606 | -8 | -1.3% |

| 손해보험사 | 2,929 | 2,951 | 2,973 | 22 | +0.7% |

2) 보험료 수익

2023년 보험료 수익은 14.4조원으로 전년대비 1.2조원 증가하였습니다.

| 21년말 | 22년말 | 23년말 | 증감 | 증감률 | |

| 전체 | 116,447 | 131,885 | 144,429 | 12,544 | +9.5% |

| 생명보험사 | 20,315 | 23,319 | 25,808 | 2,489 | +10.7% |

| 손해보험사 | 96,131 | 108,566 | 118,621 | 10,055 | +9.3% |

3) 보험손익

2023년 보험손익(보험료 수익-발생손해액-실제사업비)은 -1.97조원으로 적자폭이 전년 대비 0.44조원 증가하였습니다.

| 21년말 | 22년말 | 23년말 | 증감 | 증감률 | |

| 전체 | -28,581 | -15,301 | -19,738 | -4,437 | -29.0% |

| 생명보험사 | -1,694 | 591 | 91 | -500 | -84.6% |

| 손해보험사 | -26,887 | -15,892 | -19,829 | -3,937 | -24.8% |

2023년 경과손해율(발생손해액/보험료수익)은 103.4%로 전년대비 2.1%p 증가하였습니다.

3. 주요 특징

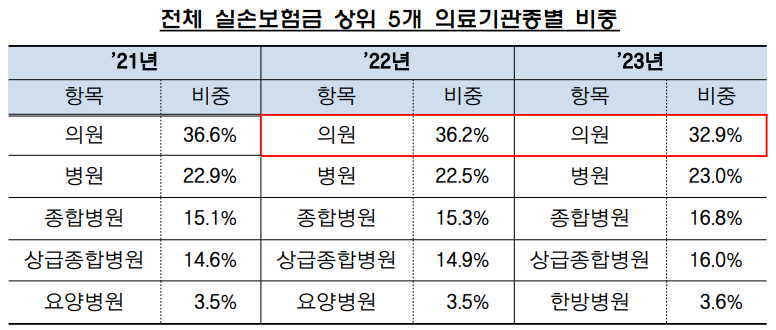

1) 의료기관별 비중

백내장 수술 감소 등으로 의원의 비중은 전년 대비 하락하였으나 그래도 여전히 의원은 전체 지급보험금 중 32.9%로 가장 많은 비중을 차지하고 있습니다.

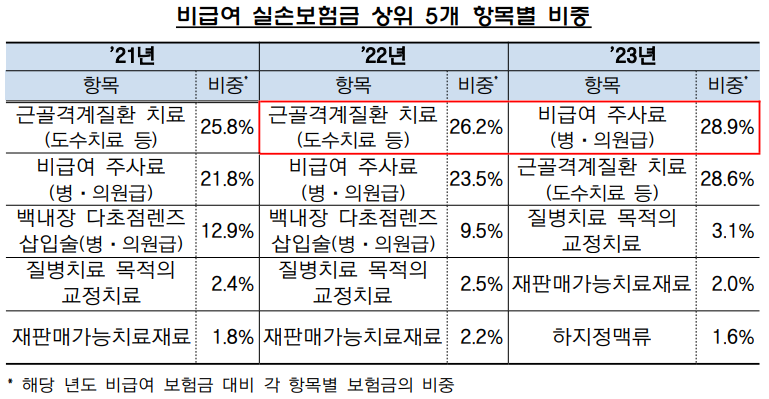

2) 비급여 항목

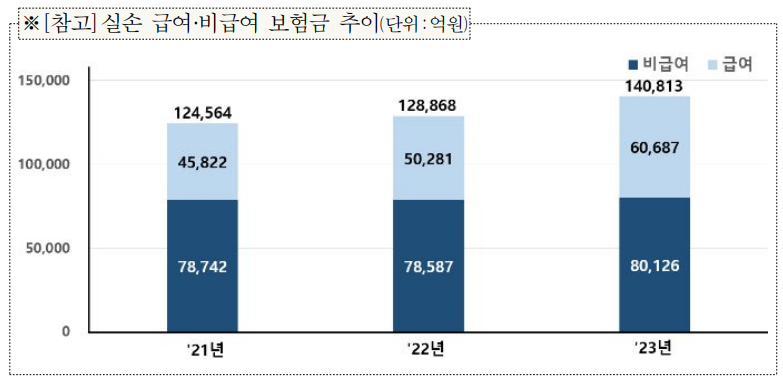

비급여 항목으로 지급된 보험금은 8.0조원으로 전년대비 2.0% 증가하였습니다.

2022년 백내장 수술 지급에 대한 대법원 판결로 비급여 항목 지급보험금이 다소 낮아졌으나 코로나 팬데믹 이후 호흡기 질환자가 증가하면서 2023년 다시 높아졌으며 그 중 비급여 주사료가 가장 높은 비중을 차지하였습니다.

항상 1위를 차지하던 도수치료는 2위로 떨어졌습니다.

4. 향후 방향

최근 무릎줄기세포주사 등 신의료기술이 발전함에 따라 신규 비급여 항목이 계속 출현할 것으로 예상되며 이로 인해 전체 실손보험금 중 비급여가 여전히 높은 비중을 차지할 예정입니다.

실손보험이 국민의 사적 안전망 역할을 지속할 수 있도록 보험금 누수 방지 및 다수의 선량한 계약자 보호를 위한 제도개선 등을 계속 추진해 나갈 것입니다.

2024년 7월부터 개시되는 4세대 비급여 보험료 차등제 및 군 장병 실손의료보험 중지제도의 안정적 정착을 지원하고 정당한 보험금 청구에 대해서는 신속하게 지급되도록 금융감독원은 강화할 계획이라고 밝혔습니다.

5. 기타

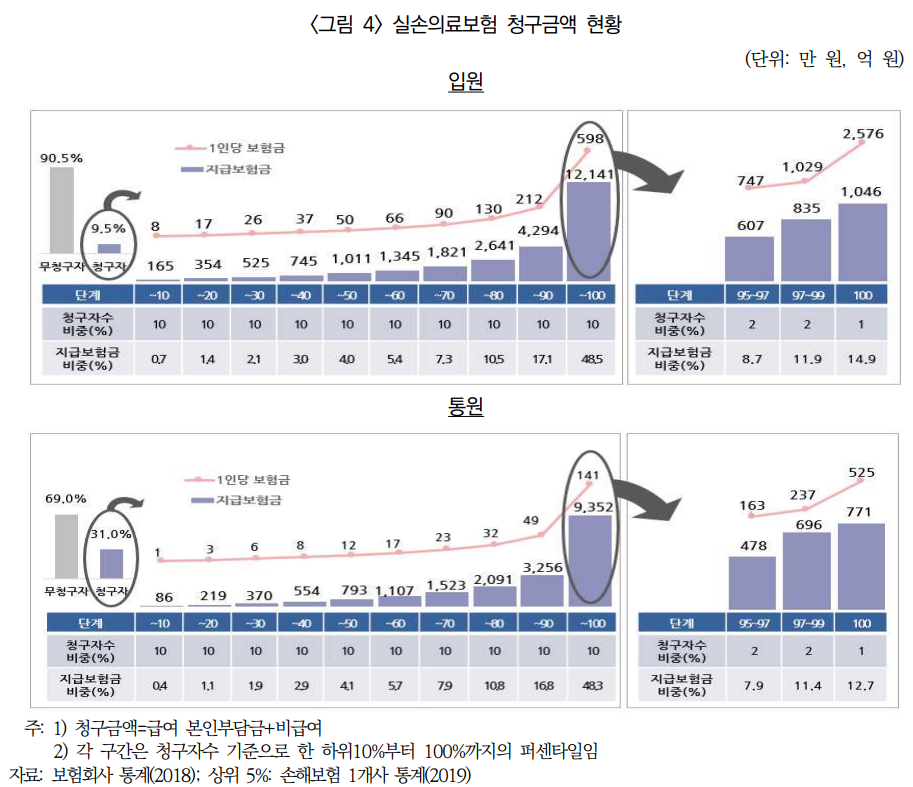

2020년 보험연구원에서 발표한 ‘실손의료보험 청구 특징과 과제’ 자료를 살펴보면, 일부 소수의 과다 의료이용으로 인해 의료를 전혀 이용하지 않았거나 꼭 필요한 의료이용을 한 대다수의 가입자에게 보험료 부담이 전가되는 것을 볼 수 있습니다.

입원환자 기준, 전체 가입자의 95%가 무청구자이거나 연평균 50만 원 이하의 소액 보험금 수령자로, 연평균 100만 원 이상 수령자는 전체 가입자의 2~3% 수준입니다. 전체 청구자의 상위 1%(10%)는 연평균 2천만 원(6백만 원) 및 전체 지급보험금의 15%(48.5%)를 수령하고 있습니다.

통원환자 기준, 전체 가입자의 80% 이상이 무청구자이거나 연평균 10만 원 미만의 소액 청구자로, 연평균 30만원 이상 수령자는 전체 가입자의 9% 수준입니다. 전체 청구자의 상위 1%(10%)는 연평균 5백만 원(14십만 원) 및 전체 지급보험금의 13%(48.5%)를 수령하고 있습니다.

본 연구의 연구자들은 실손가입자의 형평성 및 역선택/도덕적 해이 방지 효과 측면에서는 명시적인 ‘할증’ 방식이 보다 효과적으로 판단된다고 주장하였습니다.

지금까지 ‘2023년 실손의료보험 사업실적(잠정)’에 대해서 살펴보았습니다.

감사합니다.